股東紀念品的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列特價商品、必買資訊和推薦清單

股東紀念品的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦張琨琳寫的 專為辛苦上班族寫的 第一本股東會攻略:零股+紀念品,小小股民如何在上市丶上櫃公司股東會挖出財富的技術 和峻誠稅務記帳士事務所的 記帳.報稅錯誤160問(九版)都 可以從中找到所需的評價。

另外網站中鋼苦吞連9黑、外資投信聯手賣!買在40元虧快4成要攤平 ...也說明:不敗教主陳重銘過往在中鋼發放股東會紀念品時曾說,不少人喜歡存中鋼的股票,因為中鋼傘紀念品很好用!「毋湯喔,中鋼的殖利率太低了,還不如換成股利 ...

這兩本書分別來自財經傳訊 和永然所出版 。

國立政治大學 法律學系 方嘉麟所指導 郭婉亭的 經營權更迭下股權與表決權之分離—以委託書與閉鎖期間為例 (2021),提出股東紀念品關鍵因素是什麼,來自於空虛投票、隱藏所有權、完整所有權解離、新型態投票權買賣、經營權爭奪、經營權更迭、委託書戰爭、委託書徵求、閉鎖期間、基準日、停止過戶日。

而第二篇論文逢甲大學 商學專業碩士在職學位學程 吳朝欽所指導 吳紹衍的 我國加值型營業稅進項稅額之研究 (2020),提出因為有 進項稅額、不得扣抵、加值型營業稅的重點而找出了 股東紀念品的解答。

最後網站2023股東會紀念品》怎麼換?零股也能領嗎?發放時間則補充:金融股存股族最期待的開發金,去年股東會紀念品送出花鳥彩繪故宮碗造成轟動,今年決議改送不鏽鋼晶鑽杯,再度引發網友熱議,不少人嫌好醜,也網友覺得很 ...

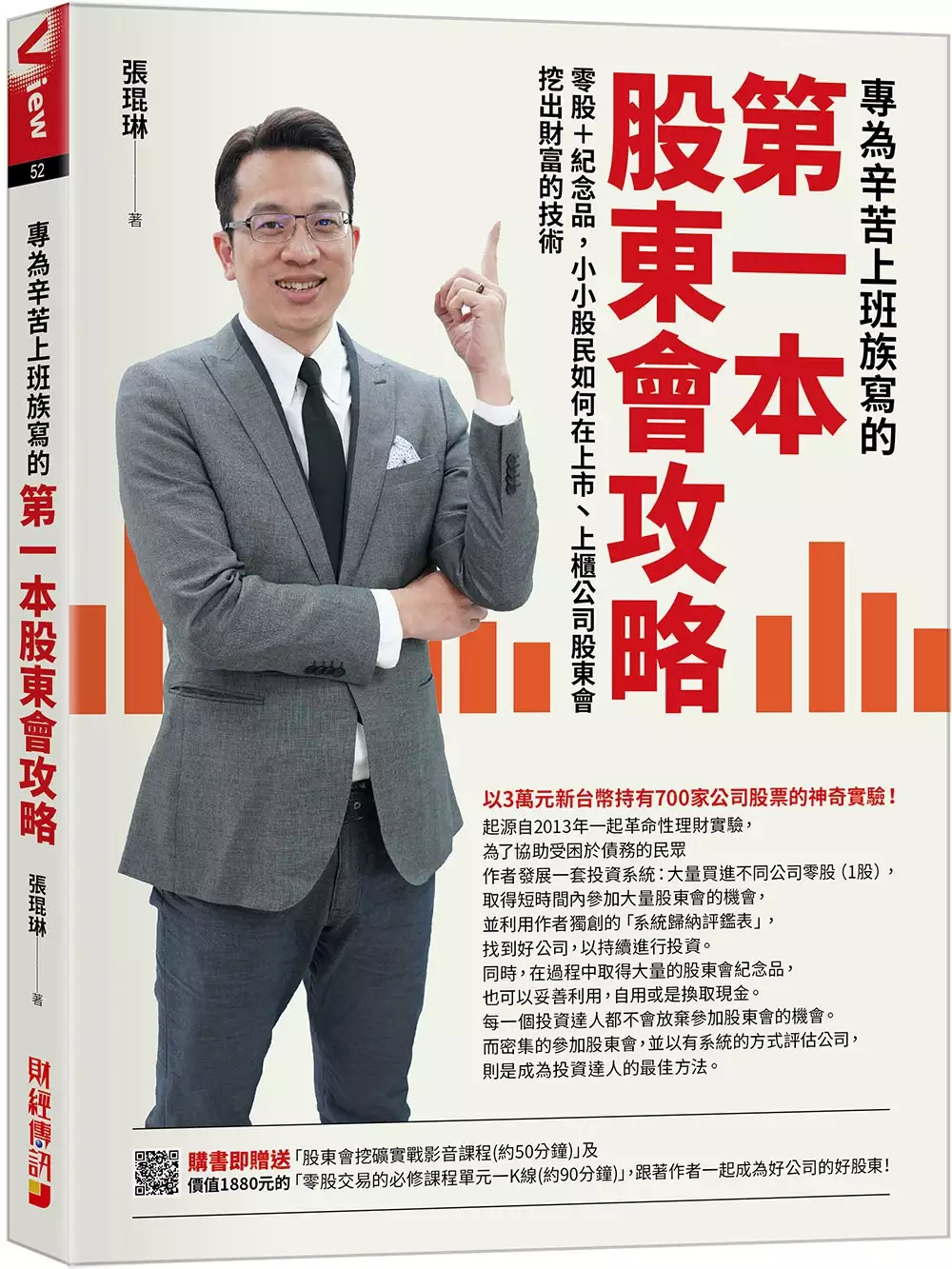

專為辛苦上班族寫的 第一本股東會攻略:零股+紀念品,小小股民如何在上市丶上櫃公司股東會挖出財富的技術

為了解決股東紀念品 的問題,作者張琨琳 這樣論述:

購書即贈送價值1880元的課程,包括「股東會挖礦實戰影音課程」(約50分鐘)及「零股交易的必修課程單元——K線」(約90分鐘)。 陌生人找你合作投資,你會接受? 那你為什麼會在不參加股東會的情況下,投資某家公司的股票? 本書教你有系統的大量參加股東會,利用作者精心規劃的「系統歸納評鑑表」,找到最好的投資標的。 而為了大量參加股東會,勢必會產生兩項副產品: 大量零股及股東會紀念品,本書也教你如何有效的利用,以提升你的小確幸。 作者出版這本書,起因於目睹太多因為貧困而產生的故事。2013年,他已從事債務協商8個年頭。期間,處理過大大小小的債務協商

案件,當中,有非常多的債務人起債的原因並非全然是自己所造成的。他為了協助債務人反轉命運,提供了一個理債的建議,也就是購買1股零股投資。這樣不但可以獲得生活所需的資源,還可以透過參加股東會來了解上市櫃公司的發展,進而增進自己投資的能力。 許多債務人初聽此建議大多嚇了一跳,都沒錢償債了怎麼還有錢去買股票呢?但是請注意,即便投資1股20元,卻可能獲得1包1000克的米;米可以解燃眉之急,而由零股開始的投資經驗,也可能成為改變人生的開端。 之後,作者索興開始了「1股操作」實驗之路,花了3萬元,持有700家上市公司的股票。他希望可以利用零股投資,改變債務人的人生:利用大量購買零股取得大量參加

股東會的機會,並澈底了解公司,進而找到好的投資標的。而收集到的股東會紀念品,則可以售出換取現金。 本書不以提供概念為滿足,而是希望由細節著手,讓讀者可以快速的入手,達成獲取財富的目的。 如書中一開始介紹的整個股東會由來,你或許不需要深究法條,但遊戲規則一定要十分清楚才行。這就像是你買了一項DIY組裝商品,許多人一收到商品便立刻拆開組裝,結果常常弄壞商品,這樣其實是得不償失的,為何不能好好看完安裝手冊後再組裝,既可穩健的安裝好購買的商品,又可避免安裝過程中可能會遭遇到的問題。熟悉股東會的制度規則,就可以降低你不必要的損耗,這正作者希望本書帶給你的利益? 作者也會告訴你參加每

一場現場股東會必須要做的基本功課,同時利用【上市櫃公司系統評鑑表】來觀察一家企業的風格。 本書強調實務,包括如何由股東會的開會通知書看出門道;零股股東領取股東會紀念品的方法與千股股東不同,作者列的詳細的表格,讓你了解;如何開戶買進股票以及持有零股後的操作方法(定期定股、定期定價),都提供了操作的說明。 本書特色 大量參加股東會並有系統觀察相關資訊的唯一指南。 每一個投資達人都會把參加股東會視為重要的工作,因為這對他的投資績效有重大的影響。只是參加股東會有看些什麼?注意什麼資訊?本書做了詳細的指引。 一本帶領行動的書。 本書作者花了3萬元新台幣,擁有700多家上市櫃公

司的股票(零股),用堅實的實際操作經驗,手把手帶你完成淘金任務。 獨特的股東會期間技術分析周均、日均操作法,讓你獲利更上層樓。 股東會召開前3、4個月,股價就會受到影響。作者在書中舉出數十案例,並搭配周均及日均工具,讓你每年因為股東會的召開而「撈一筆」 購書贈送相關課程 購書即贈送價值1880元的課程,包括「股東會挖礦實戰影音課程」(約50分鐘)及「零股交易的必修課程單元——K線」(約90分鐘)。 專家推薦 《財訊金融學院講師》神準天王 方天龍 《CFP認證國際理財規劃顧問》吳盛富 《養對股票賺千萬》作者 華倫老師 《投資家日報》總監 孫慶龍 《波段

投資法,4年賺4千萬》作者 陳詩慧 《愛得管理顧問公司》總監 /《聰明理財大小世》主持人 黃世聰先生 《包租公律師》 /《租事順利》作者 蔡志雄 《非凡新聞talk show》主持人 劉祝華 《ETtoday》財經節目主持人 /《上班就該懂的事》作者 劉姿麟 《Hi-Stock 嗨投資》共同創辦人 管繼正 《華視鈔錢部署》主持人 盧燕俐

股東紀念品進入發燒排行的影片

主持人:阮慕驊

來賓:零股達人 張琨琳

主題:零股獲利術

節目時間:週一至週五 5:00pm-7:00pm

本集播出日期:2021.07.08

#零股投資 #張琨琳

好書推薦《零股獲利術》https://pse.is/3jqw4u

【財經一路發】專屬Podcast:https://www.himalaya.com/98money168

-----

訂閱【豐富】YouTube頻道:https://www.youtube.com/c/豐富

按讚【豐富】FB:https://www.facebook.com/RicherChannel

▍九八新聞台@大台北地區 FM98.1

▍官網:http://www.news98.com.tw

▍粉絲團:https://www.facebook.com/News98

▍線上收聽:https://pse.is/R5W29

▍APP下載

• APP Store:https://news98.page.link/apps

• Google Play:https://news98.page.link/play

▍YouTube頻道:https://www.youtube.com/user/News98radio

▍Podcast

• Himalaya:https://www.himalaya.com/news98channel

• Apple Podcast:https://goo.gl/Y8dd5F

• SoundCloud:https://soundcloud.com/news98

經營權更迭下股權與表決權之分離—以委託書與閉鎖期間為例

為了解決股東紀念品 的問題,作者郭婉亭 這樣論述:

「一股一權」或為公司與股東間的常態關係,然在金融商品創新、委託書徵求與法規適用必然之結果下,股權與表決權分離的態樣比比皆是,握有股份者並非實際參與股東會議案表決者,ㄧ股可能表彰數表決權或無表決權,如複數表決權特別股的發行使公司籌資更加彈性、少數股東透過委託書徵求共同行使表決權,股權和表決權之脫鉤其本身並不當然帶有負面色彩。然而,在部分情況下,握有大量表決權者僅持有少數股權甚或完全不持有任何股權,故受有極少量經濟風險或無任何經濟上風險,卻在股東會佔有關鍵的一席之地,得以左右公司決策,股東民主的踐行似乎有不同的風貌。需注意的是,在經營權更迭下,上開現象逐漸白熱化且影響層面更加廣泛。舉例而言,經營

權爭奪的一造透過委託書徵求、佈局委託書通路商與發放股東會紀念品,換取大量表決權進而獲得/維持控制權地位,其花費成本相較取得目標公司經營權所帶來的利益甚微;或是利用停止過戶日制度任意挪移股東會會期,使真實握有股份之股東無從參與當次股東會表決。上開情況在極少經濟風險下行使目標公司表決權,是否毫無道德風險、仍與目標公司或廣大投資人利益維持一致,不無疑問。本文以經營權更迭為主要研究情境,首先探討何為股權與表決權的分離、源起與美國法運作實況,在「空虛投票」與「隱藏所有權」兩子態樣下以前者為主,深入剖析我國特有的空虛投票現象—委託書徵求與閉鎖期間,同時以經營權爭奪實例闡述實務運作現況與亂象,並試提出現行法

制未完善之處與相應之改善建議。

記帳.報稅錯誤160問(九版)

為了解決股東紀念品 的問題,作者峻誠稅務記帳士事務所 這樣論述:

記帳、報稅,是合法企業應盡的義務之一,但身為公司財會人員或記帳人員,是否仍因對稅法的了解不夠或不小心的失誤,而讓公司苦嚐補稅、罰款的滋味?本書精挑公司行號記帳、報稅時常犯的160種錯誤,依問題、法源、建議、處罰四階段編寫,教您從他人的錯誤中汲取寶貴經驗,避免重蹈覆轍而付出慘痛代價!本書深入淺出,閱讀容易,是企業會計人員及記帳士最佳工具書。

我國加值型營業稅進項稅額之研究

為了解決股東紀念品 的問題,作者吳紹衍 這樣論述:

加值型營業稅為消費稅、間接稅,實際負擔稅捐者為貨物或勞務之最終消費者,營業人為納稅義務人,透過進項稅額扣抵機制,將營業稅轉嫁至最終消費者。進項稅額扣抵銷項稅額之前提有二,一為依營業稅法第35條規定申報,另一為取得符合營業稅法第33條規定之合法進項憑證。本論文探討六則案例,並提出建議:一、未辦稅籍登記期間取得之進項憑證,可核實申報扣抵銷項稅額。二、兼營營業人不得扣抵比例之計算方式,應予修正。三、購置豪宅所支付之進項稅額,建議財政部應訂定認定標準,以使各地區國稅局之認定能有一致性,減少爭議。四、租購乘人小汽車所支付之進項稅額,建議財政部應發布解釋函令,限縮營業租賃之範圍。五、進項稅額憑證之申報扣

抵期間,應從10年縮短為6個月。六、虛報進項稅額除現有之漏稅罰外,應訂定行為罰。